Retirement Benefits

退職金制度

確定拠出年金(401k)とは?

確定拠出年金制度の概要

■確定拠出年金とは

国の税制優遇のもとに企業または個人が拠出した掛金を商品を選んで運用し、高齢になったときに給付を受ける制度です。

※拠出金額は確定していますが、運用結果によって将来の受取額が異なります

■確定拠出年金には、2種類があります

「企業型確定拠出年金」

企業が従業員の将来の年金受け取りのために掛金を負担

「個人型確定拠出年金」

個人が自分の将来の年金受け取りのために掛金を負担

当グループは企業型になります。

※「企業型」と「個人型」の両方に加入することはできません。

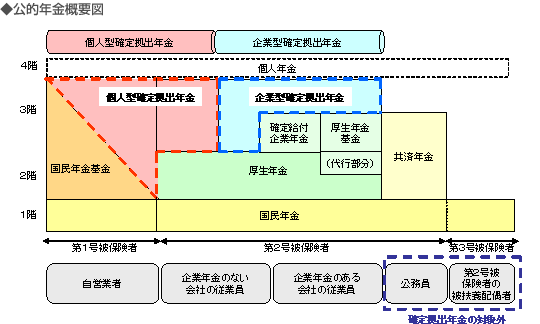

日本の年金制度と確定拠出年金の位置づけ

日本の年金制度は、次の図のように、公的年金、企業年金等の組み合わせからなる3階建ての構造になっています。さらに、その上乗せとして4階部分で個人年金に加入している場合もあります。

確定拠出年金は、公的年金に上乗せする制度です。

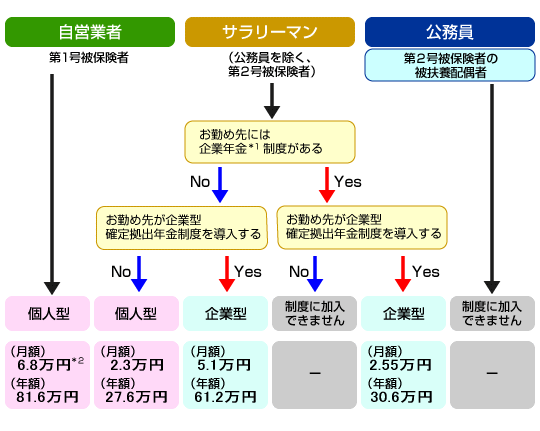

ここからご加入いただける方と掛金限度額

ご加入いただける方と掛金限度額

ご加入いただける方は、「企業型」「個人型」ともに60歳未満の方です。

ご自身の状況によって、どちらの確定拠出年金の対象になるか、またご加入された際の掛金限度額が異なります。

※1 厚生年金基金、適格退職年金、確定給付企業年金などを指します。

※2 国民年金基金の掛金、または国民年金の付加保険料と合算した額。

年金の受け取り

■受け取りの種類

老齢給付金

60歳以降に加入者が請求を行い受け取ります。一時金として受け取ることも可能です。

障害給付金

傷病によって一定以上の障害状態になった加入者が、傷病になっている一定期間(1年6ケ月)を経過してから請求により受け取ります。

死亡一時金

加入者が死亡したときに、遺族が一時金として受け取ることができます。

また、年金を受け取り中に持分を残して死亡した場合も、遺族が残高を受け取ることができます。

■受け取りの方法

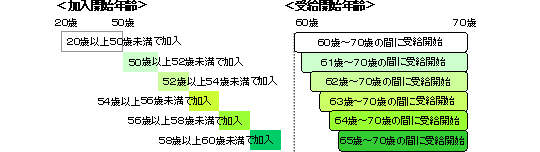

積み立てた年金は、原則60歳から受け取りが可能になります。

ただし、加入資格取得から10年以上経過していない場合(50歳以上で加入した場合)は、受け取り開始年齢が60歳より遅くなります。

※70歳までには受け取りを開始しなくてはなりません。

※年金で受け取る場合は、受け取り期間を5年から20年の間で設定します。

※原則として、積立金の途中引き出しや制度からの中途脱退はできません。

当グループでは、年2回投資セミナーを実施しております。401Kの仕組みや、運用商品の説明など、現在12種類の商品の中から、自分に合ったポートフォリオを作成し上手に運用できるよう投資教育を行っています。